国信研究院副院长 陈尚聪

国信研究院外聘专家 刘安英

摘要:近年来,太阳能光伏行业涌现并购大潮,并购后项目是否能够实现预期经营目标,风险是否仍在可控范围内,成为投资者关注的重点。本文基于后评价的视角,从并购后光伏项目经营决策目标的实现情况评价、项目自身抗风险能力评估,财务指标预警评价和项目单因素风险识别等四个维度对并购后项目整体风险等级进行综合评估定级,构建了并后光伏项目经营风险评估模型,并给出了具体案例,以期指导并后光伏项目风险评估的具体实践。

关键词:光伏、内部收益率、偿债备付率、敏感性分析

一、引言

近年来,以股权投资为代表的外延式发展方式得到了更多企业的认可,在太阳能光伏行业,2019年,中国境内的光伏电站并购规模约为2221.67兆瓦。并购光伏电站,投资见效快,易于抓住市场先机,迅速提高市场竞争力。许多能源企业已将新能源并购提升至与市场拓展、技术研发同等重要的战略地位。

在并购准备阶段,为了识别并购光伏项目存在的风险,论证并购的可行性,并购方会对有意向的光伏项目开展财务、法律、技术等方面的尽职调查,同时开展审计、资产评估等前期工作,编制可行性研究报告对并购的可行性进行论证。然而项目并购后,经过一段时间的运营,如何评价项目是否实现并购决策目标,如何识别项目经营中面临的关键风险因素进而有效应对,如何评价项目的整体风险水平进而为后续经营决策提供参考依据,这些都是并购方决策层和管理层关心的重点。本文通过构建基于后评价视角的并购后项目经营风险等级评估模型,从并购后光伏项目经营决策目标的实现情况评估、项目自身抗风险能力评估,财务指标预警评价和项目单因素风险识别等四个维度对项目整体风险等级进行评估定级。

二、经营决策目标实现情况及自身抗风险能力评估

(一)项目经营决策目标实现情况评估

在光伏并购可研阶段,投资决策通常设定符合投资预期的投资项目财务内部收益率IRR1(可研测算)作为评估项目投资是否可行的判定标准。通过对项目全生命周期上网电量、结算电价、税费、经营成本、折旧摊销等的预测,结合项目股权投资预测、流动资金预测等,确定项目投资现金流量,进而计算投资项目财务内部收益率。计算该指标的原始数据均为预测值,并购方根据测算的IRR1作为是否投资决策的依据和参考。

在并购完成后,项目通过一段时间的运营,内外部条件会发生若干变化,尤其是并购后的上网电量、上网电价和经营成本,为了评估并购后经营目标的实现情况,需重新计算投资项目财务内部收益率IRRt(后评价测算),该指标的原始数据包括并购后运营阶段的实际数据,以及基于实际数据的经营预测值。与可研决策阶段的预测值相比,后评价阶段的预测值更接近项目运营实际。

通过对比IRRt与IRR1的差异,同时与行业基准投资项目财务内部收益率IRR0比较,可以判断并购项目经营决策目标的实现情况。

(二)项目自身抗风险能力评估

在并购可研阶段,影响光伏项目收益的敏感因素包括上网电量、标杆电价、补贴电价、经营成本,股权投资成本等。在并购后,股权投资成本已经确定,不再对其进行敏感性分析。通常来说光伏项目收益的敏感性对上网电价(标杆电价+补贴电价)、上网电量最为敏感,对标杆电价和补贴电价的敏感性次之,对经营成本的敏感性最弱。

通过分析上网电量、上网电价在±10%或±20%范围内波动时,项目收益的变化情况,可以评估项目的抗风险能力。一般来说,当上网电价或上网电量在可能区间内波动,项目投资财务内部收益率仍处于可接受范围内,则表明项目抗风险能力很强。如上网电量或上网电价在正负10%内波动时,项目内部收益率仍不低于并购决策目标,说明项目抗风险能力极强。

三、偿债能力指标预警分析

光伏项目并购方的资金来源可能是自有资金或债务资金,并购方为了扩大经营规模,往往会采用杠杆并购,这种方式很好地克服了传统方式下现金头寸不足的瓶颈,但如果项目在经营过程中没有充足的现金流量和收益来偿还债务,将面临资不抵债,财务现金流断裂,甚至是破产的风险。

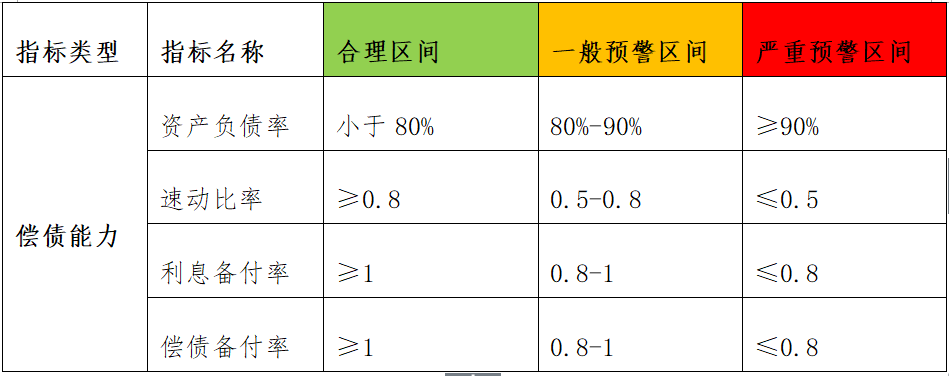

本文采用偿债指标进行预警分析,主要基于三个方面的考虑:数据易于取得;指标和结果易于理解;短期预测具有较高的准确性。同时,财务指标也有其不足的方面,主要表现在财务报表易被人为操作和特别处理;财务报表的公布一般要滞后于财务报表所属的会计年度,影响预测的及时性;财务比率指标基准值不易确定[1]。关于财务报表被人为操作和特别处理的问题,本文不做分析和研究;本文利用预测的数据对未来的财务指标进行分析预判,可以解决预警滞后性的问题。关于财务比率指标基准值确定的问题,本文参照国务院国资委考核分配局编制的《企业绩效评价标准值》中行业取值,结合光伏发电财务状况自身特点,通过专家研判,最终确定财务指标预警区间如表1所示。该区间的设定与企业管理者的风险偏好密切相关,可动态调整。

四、项目单因素风险识别

项目的风险识别主要采用风险清单、检查表、专家判断、问卷调查等方法。对识别出的风险进行分类汇总,并形成风险识别清单,如表2所示。

风险估计可采用量化风险矩阵方法,该方法综合风险概率和风险影响这两个尺度,构建一个矩阵,定量地对风险进行排序。按照以下公式计算风险指数。

质量安全风险指数=风险发生可能性×质量安全影响

性能指标风险指数=风险发生可能性×性能指标影响

财务指标风险指数=风险发生可能性×财务指标影响

风险指数=MAX(质量安全风险指数,性能指标风险指数,财务指标风险指数)

排序结果可以分为极低、低、中等、高和极高这五种状态。通过单因素风险识别和排序,可以明确项目关键风险。在风险应对资源有限的情况下,可以合理配置资源,实现以最小的成本获得最大的风险管理效益。

五、项目整体风险等级确定

参考国务院《国家突发公共事件总体应急预案》和《特别重大,重大突发公共事件分级标准》关于风险等级判断标准的方法,本文从经济指标与决策目标的偏差、抗风险能力、财务指标预警和风险事件个数等四个维度设计了项目整体风险等级判断标准,如表3所示。

按照就高不就低原则,项目整体风险等级为四个维度中任何一个维度对应的风险等级最高水平。

六、案例分析

A公司于2017年并购光伏项目G,于2020年1月对该项目开展经营风险评估工作。

(一)项目经营决策目标实现情况评估

G项目于2015年并网发电,项目的使用年限为2015年-2039年,并购可研中确定项目投资财务内部收益率IRR1为10%,使用的数据为2017-2039年的预测值;经分析评估确定项目投资财务内部收益率IRRt为8.5%,使用数据为2017年-2019年的实际值以及基于实际值对2020-2039年的预测值。

(二)项目自身抗风险能力评估

选取售电电价(含国补)、售电电量作为影响因素,针对这些因素对项目投资内部收益率的影响敏感性进行分析。

图1 G项目敏感性分析图

当敏感因素在10%范围内波动,项目投资财务内部收益率最低值为8.23%。

(三)偿债能力指标预警分析

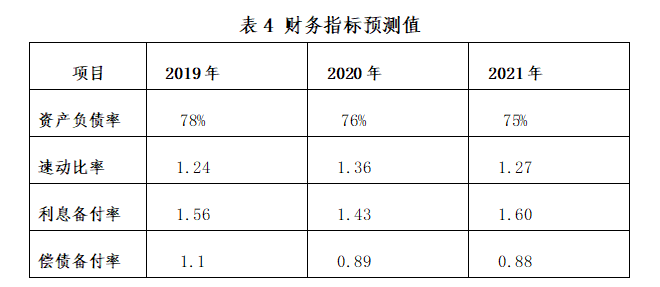

通过测算2020-2021年关键财务数据,计算得出G项目相关财务指标,如表4所示。其中2019年财务指标为实际值,2020-2021年为预测值。

可以看出,2020年,2021年,项目偿债备付率指标处于一般预警区间。通过计算,预计2020年、2021年还本付息缺口约为400万元。

(四)项目单因素风险识别

G项目风险排序及等级判定表如表5所示。

G项目存在高风险1项,为政策性电价变动风险;存在中等风险3项,为弃风限电风险、故障及性能衰退风险及筹资风险。这些关键风险都是A公司分配资源时要最优先考虑的风险。

(五)项目整体风险等级判断

G光伏项目并购后决策目标的实现情况、抗风险能力、财务指标预警及单因素风险评估汇总如表6所示。

依据表3项目整体风险等级判定标准,G项目整体风险水平为一般风险等级。

六、结语

通过对并购后光伏项目的风险评估,可以识别项目运营过程中面临的各种风险,并实施有效的预防和控制,从根本上提高项目抵抗风险的能力;同时对项目整体风险水平进行判定,可以为决策层和管理层未来统筹规划及经营策略提供参考。

参考文献

1、吕峻,基于不同指标类型的公司财务危机征兆和预测比较[J],山西财经大学学报,2014(36):103-112

本文曾在《中国工程咨询》总第255期上发表

扫二维码用手机看

版权所有:国信国际工程咨询集团股份有限公司 京ICP备10050340号-3 网站建设:中企动力 北二分